Resumo

Confira um panorama de como temas relacionados às finanças estão sendo introduzidos nas escolas brasileiras e veja outras iniciativas que fomentam o desenvolvimento dessa área

Se você pudesse escolher algo para ter começado a aprender quando ainda era adolescente, o que escolheria? Talvez, se tivesse frequentado aulas básicas sobre psicologia, hoje lidaria melhor com as emoções. Ou então, se tivesse tido aulas sobre legislação, conseguiria se defender melhor contra possíveis golpes e injustiças.

E se você tivesse aprendido educação financeira na escola? Será que conseguiria manejar melhor as suas finanças? Será que já teria realizado algum grande sonho por ter sido ensinado a poupar dinheiro desde cedo?

De acordo com estudos que apontam que quanto mais cedo a educação financeira é abordada, maiores são as chances dos estudantes adotarem hábitos de consumo consciente, a resposta é “sim”.

Uma pesquisa realizada pela Unicamp (Universidade Estadual de Campinas), Abefin (Associação Brasileira dos Educadores Financeiros) e Instituto Axxus mostrou que 81% dos alunos que têm educação financeira gastam parte do que recebem e guardam outra a parte para realizar seus sonhos.

Entretanto, na contramão dessa via, um estudo realizado pelo Instituto Brasileiro de Opinião Pública e Estatística (Ibope) revelou que apenas 21% das pessoas tiveram educação financeira até os 12 anos de idade.

Um levantamento realizado pelo SPC Brasil mostrou que 47% dos jovens com idade entre 18 e 30 anos não fazem controle dos gastos, sendo que 65% contribuem financeiramente para o sustento da casa.

Entre os motivos para esses jovens terem dificuldade de organizar as finanças estão maus exemplos na infância e em casa, o acesso ao crédito facilitado, a própria novidade de administrar o próprio orçamento e, claro, falta de conhecimento.

Desafio no Brasil e no mundo

Mas esse não é um desafio apenas do Brasil. O mais recente exame do Pisa (Programa Internacional de Avaliação de Estudantes), de 2018, apontou uma grande diferença no conhecimento financeiro de alunos de classes mais altas e mais baixas em todos os 20 países da OCDE (Organização para a Cooperação e Desenvolvimento Econômico) analisados. Contudo, o Brasil é o quinto país com maior disparidade entre as classes.

Mas o levantamento mostrou também que o interesse dos alunos em aprender sobre finanças no país não está abaixo do cenário global: 39% dos brasileiros afirmaram que assuntos financeiros não são relevantes para eles no momento, enquanto a média na OCDE foi de 40%.

Um desafio importante apontado pela pesquisa é que ainda não é com o professor que a maioria dos alunos acessa informações sobre finanças. Acompanhando a tendência de outros países, a principal fonte de informações dos jovens brasileiros sobre dinheiro é em casa, com os pais e outros responsáveis: 90% aprendem sobre finanças no ambiente doméstico.

Educação financeira na Base Nacional Comum Curricular

A educação financeira é parte da Base Nacional Comum Curricular (BNCC) no Brasil desde 2017. Porém, apenas em 2020 passou a ser implantada nas escolas do ensino infantil e fundamental. Já no médio, os conteúdos relacionados ao assunto começaram a ser implementados apenas agora, em 2022, como parte da grade do Novo Ensino Médio.

Entretanto, o novo modelo está valendo apenas para os alunos do primeiro ano, seguindo o cronograma definido pelo Ministério da Educação. Para o segundo ano, a mudança começará no ano que vem e, para o terceiro ano, em 2024.

Instituído por lei federal, o novo modelo teve mudanças na carga horária e na organização curricular.

Além do aumento de 200 horas anuais, o foco do aprendizado também mudou. Antes, o ensino médio era voltado para a preparação para o ensino superior. Agora, o foco é a inserção no mercado de trabalho, com aulas integradas a cursos técnicos.

As disciplinas passaram a ser áreas de conhecimento: linguagens e suas tecnologias; matemática e suas tecnologias; ciências da natureza e suas tecnologias; e ciências humanas e sociais aplicadas. Os conteúdos são trabalhados de forma associada, ou seja, assuntos de artes podem ser trabalhados junto aos conteúdos de história, por exemplo, integrando e relacionando as duas áreas.

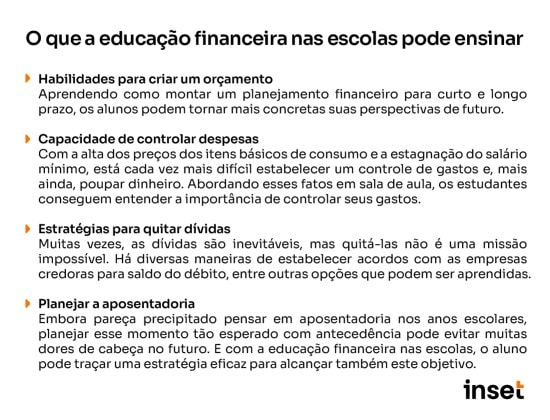

Em relação à educação financeira, podem se apropriar todos os componentes curriculares. Um estudo realizado pela UFPE (Universidade Federal de Pernambuco) encontrou habilidades da Base Nacional Comum Curricular relacionadas à esse campo de estudo em todas as áreas de conhecimento, e muitas delas permitem a abordagem a partir da macroeconomia.

Por exemplo: em Língua Portuguesa, é possível trabalhar peças publicitárias para analisar quanto um produto custava há algum tempo e quanto custa hoje, e debater sobre a inflação. Em Arte, um caminho é entender como diferentes contextos econômicos, políticos e sociais podem valorizar mais ou menos o trabalho de artistas.

Em Ciências, dá para tratar de combustíveis fósseis e da alta da gasolina em um mesmo projeto, ou relacionar o preço da conta de luz com a matriz energética nacional. Já em História, os impactos da Revolução Industrial podem levar à discussão de temas econômicos atuais.

Iniciativas para alunos e professores

Esse debate é, inclusive, a proposta do Programa Nacional de Educação Financeira nas Escolas, uma parceria entre o MEC (Ministério da Educação) e a CVM (Comissão de Valores Mobiliários) criada para incentivar o tema entre crianças e jovens de todo o país por meio da capacitação de centenas de milhares de professores.

A ideia é que docentes do ensino fundamental e médio possam realizar cursos em uma plataforma online e trabalhar esses conhecimentos com suas turmas, incentivando uma cultura de planejamento, prevenção, poupança, investimento e consumo consciente.

Uma das formações, por exemplo, tem como público prioritário professores do 9º ano. O curso aborda cinco grandes temáticas: finanças pessoais, matemática financeira, atitudes empreendedoras, desenvolvimento de técnicas comportamentais e projetos de vida.

A Abefin (Associação Brasileira de Profissionais de Educação Financeira) também promove uma série de cursos e materiais que podem ser utilizados por escolas de todo o país. A metodologia é baseada em quatro itens: diagnosticar, sonhar, orçar e poupar, tendo como objetivo empoderar a comunidade escolar para desenvolver atitudes conscientes de sustentabilidade financeira.

Outra iniciativa que visa levar mais conhecimentos sobre finanças para as salas de aula é o Aprender Valor, do Banco Central do Brasil (BC). Destinado a escolas e redes municipais e estaduais de educação, especificamente ao ensino fundamental, o programa propõe projetos escolares que integrem a educação financeira a diferentes componentes curriculares, a partir de sequências didáticas com atividades sobre planejamento do uso de recursos, poupança, entre outras.

O programa se conecta diretamente à cidadania financeira, um dos seis objetivos estratégicos do Banco Central, além de estar alinhado à educação financeira, um dos pilares da Agenda BC.

Outra fonte para professores e alunos recorrerem é o site www.vidaedinheiro.gov.br. A página abriga todo o material desenvolvido por especialistas durante a vigência da Enef (Estratégia Nacional de Educação Financeira), uma importante chama que manteve aceso o fogo da educação financeira nas escolas públicas durante os anos de 2010 e 2021, executada pela AEF-Brasil (Associação de Educação Financeira do Brasil)

Educação financeira para todos

Dentro ou fora da sala de aula, a grande magia da educação financeira é que ela não se trata de uma mera disciplina a ser aprendida de forma pragmática ou com uma “fórmula padrão”. Na realidade, a mágica desse ensinamento é seu caráter prático.

E, mais cedo ou mais tarde, todo mundo precisa aprender a lidar com questões como o pagamento de contas, compras, dívidas e tudo mais o que é relacionado ao dinheiro.

Por isso, há também uma série interminável e incontável de iniciativas que têm como propósito educar pessoas de qualquer idade nessa área intrínseca a vida de todos nós. Algumas delas são:

Educação financeira em tempos de Covid-19 – Projeto vinculado à Universidade Federal do Rio Grande do Sul, o curso, com 25 horas de carga horária, faz parte do Programa Educação Financeira para Todos e para Toda Vida, que reúne materiais de apoio para organizar as finanças pessoais.

Trilha Financeira – Oferecida pelo Descomplica, plataforma de conteúdo educacional, em parceria com o Serasa, a formação apresenta, em sete módulos, conteúdos para quem quer economizar no dia a dia.

Como Gastar Conscientemente – O curso com duração de oito horas, oferecido pela Fundação Getulio Vargas, traz conteúdos e exercícios para os participantes que querem aprender a controlar seus gastos.

Gestão de Finanças Pessoais – Desenvolvido pelo Banco Central do Brasil, em parceria com a Escola de Administração Fazendária, o curso de 20 horas de duração apresenta conceitos básicos de gestão e finanças pessoais.

Conta Kids do Inter – Criada em 2020 a pedido de pais e responsáveis e com foco na educação financeira dos jovens, a Conta Kids do Inter é uma conta digital gratuita destinada a crianças e adolescentes de até 17 anos que já possui mais de 1 milhão de correntistas. 100% digital e gratuita, ela funciona como uma conta digital normal, mas pode ser gerenciada ou acompanhada de perto pelos pais ou responsáveis. Um início prático e seguro para a vida financeira.

Blog do Inter – O blog do Inter também traz uma série de conteúdos didáticos e completos sobre investimentos e educação financeira para se navegar pelo mundo das finanças e ter uma boa relação com o dinheiro. Um dos posts mais recentes, por exemplo, explica exatamente a importância de se educar financeiramente. Já este ensina, passo a passo, a como economizar.

Inset – E claro, o próprio Inset também pode te ajudar nessa missão! Aqui você encontra as notícias, análises e o panorama dos contextos mais importantes para entender tudo que envolve o seu dinheiro.

Fonte: Inset